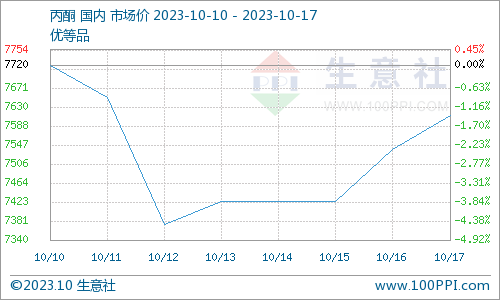

10月16日全国各大主流市场丙酮报盘情况如下:

供应面收紧。港口库存下滑,16日江阴港口库存量下滑至1.25万吨(恒阳0.25万吨,华西1万吨),较上周初下滑0.2万吨。国内装置开工率下滑,中石化三井40万吨/年酚酮装置10月15日停车检修,预计4-5天。华东部分工厂也均出现降负运行,市面现货流通量收紧,贸易商心态得以提振,周初开盘推涨。

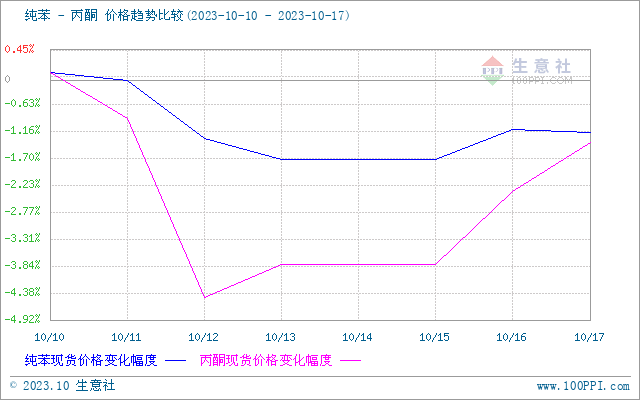

原料上行,成本面支撑。受原油收盘大幅上行影响,华东纯苯现货市场走高至7920-7980元/吨,周末原油大涨对纯苯支撑有力,其下游苯乙烯跟涨,刺激下游用户入市采购,同样拉动丙酮市场上行。

下游来看MIBK长期持稳,场内交投不佳,双酚A弱势下行,周初场内竞拍多轮,最终成交价格较上周走跌,整体对市场影响一般,其中华东地区商谈价格跌至10050-10300元/吨。

产业链上游拉涨,短期供应面收紧,丙酮迅速拉涨,但下游产品仍呈现低迷态势。17日开盘,利华益维远化学丙酮产品出厂价格上调200执行7500元/吨。预计华东丙酮维稳窄幅探涨,主流商谈在7400-7500元/吨。

转载自:化工网(http://china.chemnet.com/)